賃貸or売買

生涯家賃を払い続けた場合と住宅を購入してローンを払い続けた場合のどちらが得なのか?

実際のお支払い例を参考に考えてみましょう。

買うVS借りる

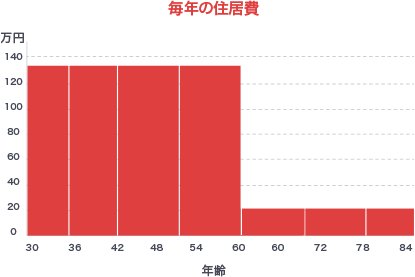

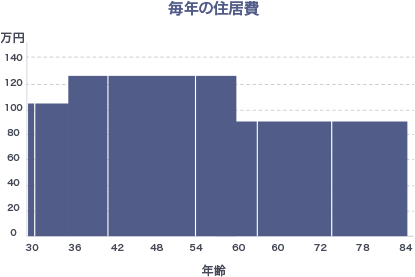

30歳から85歳までの住居に費やすコストを徹底比較!

- 持ち家購入の場合

-

- 購入価格

- 3,000万円

- 頭金

- 0円

- ローン金利

- 0.825%

- ローン年数

- 30年

- 固定資産税・維持費

- 20万円/年

- 総住居費4,508万円

- ずっと賃貸生活の場合

-

- ご夫婦二人で

- 1LDK 7.5万円/月

- 家族が増えたので

- 3LDK 9.0万円/月

- 老後は二人で

- 2DK 6.5万円/月

- 総住居費5,190万円

総住居費(税金やメンテナンスを含む) が682万円分安くなります

総住居費がだんぜんお得です!

総住居費(税金やメンテナンスを含む)が682万円分安くなります。

狭い賃貸生活よりも、総住居費が約680万円も安くなる広い一戸建てに住めます。

賃貸の場合、何年住んでも自分の資産にはなりません。

しかし、購入した場合には、建物が老朽化して価値がなくなったとしても、土地の資産価値が残ります。

例えば、総額3,000万円の新築戸建(建物価格を1,300万円、土地価格は1,700万円)の場合

土地の資産価値 1,700万円 + 総住居費の差額 680万円 = 2,380万円の差となります。

土地の資産価値が残ります。

将来、売却の可能性がある場合、止むを得ず売却しなければならない場合、どちらが良いでしょうか?

| 回数 | 月々 返済額 |

内利息 | 繰り上げ 返済額 |

ローン残金 |

|---|---|---|---|---|

| 1 | 94,099 | 20,625 | 29,926,526 | |

| 2 | 94,099 | 20,574 | 29,853,001 | |

| 3 | 94,099 | 20,573 | 29,779,425 | |

| 4 | 94,099 | 20,473 | 29,705,799 | |

| 5 | 94,099 | 20,422 | 29,632,122 | |

| 6 | 94,099 | 20,372 | 29,558,395 | |

| 7 | 94,099 | 20,321 | 29,484,617 | |

| 8 | 94,099 | 20,270 | 29,410,788 | |

| 9 | 94,099 | 20,219 | 29,336,908 | |

| 10 | 94,099 | 20,169 | 29,262,978 | |

| 11 | 94,099 | 20,118 | 29,188,997 | |

| 12 | 94,099 | 20,067 | 222,402 | 28,892,563 |

| 24 | 94,099 | 19,300 | 224,707 | 27,773,650 |

| 36 | 94,099 | 18,525 | 227,034 | 26,643,144 |

| 48 | 94,099 | 17,742 | 229,387 | 25,500,923 |

| 60 | 94,099 | 16,950 | 231,765 | 24,346,846 |

| 72 | 94,099 | 16,151 | 234,166 | 23,180,846 |

| 84 | 94,099 | 15,343 | 236,592 | 22,002,745 |

| 96 | 94,099 | 14,527 | 159,308 | 20,892,174 |

| 108 | 94,099 | 13,758 | 160,848 | 19,770,864 |

| 120 | 94,099 | 12,981 | 162,404 | 18,638,714 |

| 住宅ローン減税を利用して毎年繰り上げ返済 | 10年後のローン残金 |

一般的に、築後10年で価値が25%くらい下落すると言われてますので、3,000万円の物件は10年経過した価値は約2,250万円となります。

この時点で売却する場合、諸費用を85万円差し引いても約300万円以上の売却益を出すことが可能となり、 引っ越し費用や次のお買い換えの頭金に充てられます。

住みながら将来の自己投資にもなる住居の購入をぜひおすすめ致します!

お問い合わせ

お問い合わせ

分譲中の物件・モデルハウス・ご来店予約・サービス内容についてなどお気軽にお問い合わせ下さい。

フリーダイヤルへのお問い合わせ

- 土・日・祝

- AM 8:30~PM 7:00

- 月

- AM 9:30~PM 7:00

- 火

- AM 9:30~PM 7:00

- 木・金

- AM 9:30~PM 7:00

※ 水曜、第1・第3火曜定休日

建築部はこちら

各店舗へのお問い合わせ

- 西船橋店

- 成田店

- 船橋店